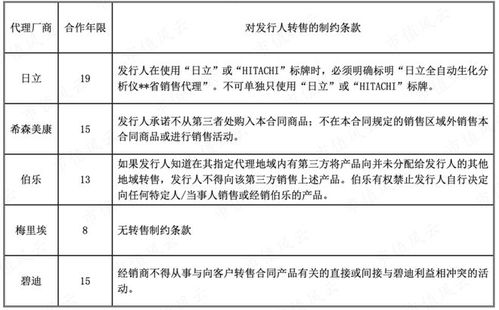

国内贸易融资资产证券化的特有风险探析——聚焦国内贸易代理场景

随着国内贸易融资资产证券化(以下简称“贸易融资ABS”)市场的快速发展,其在盘活企业应收账款、优化资金周转等方面发挥了重要作用。结合国内贸易代理的特殊业务结构,贸易融资ABS在实践中面临一系列特有风险,亟需深入分析与防范。

一、贸易代理背景下的基础资产风险

在国内贸易代理模式下,基础资产通常表现为代理方对委托方的应收账款。其特有风险包括:1)代理关系复杂性风险。代理方与委托方之间的权责界定若不明晰,可能导致应收账款的法律效力存疑;2)贸易真实性风险。部分代理交易可能存在虚构贸易背景,用以套取融资,进而引发基础资产质量恶化;3)集中度风险。代理业务往往集中于少数大型委托方,一旦单一委托方出现信用问题,将导致资产池整体违约率上升。

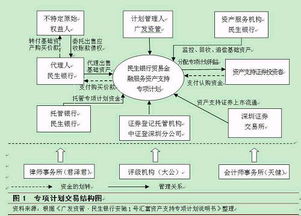

二、交易结构设计与法律风险

贸易融资ABS在结构设计上需兼顾代理业务特性,但同时也衍生出特有风险:1)资金流与物流错配风险。在代理贸易中,资金支付与货物交付常存在时间差,若ABS的现金流安排未能匹配实际贸易周期,可能引发兑付危机;2)法律适用与争议解决风险。国内贸易代理涉及《合同法》《代理法》等多重法律框架,资产转让、权利完善等环节若存在法律瑕疵,将影响投资者的权益保障;3)破产隔离有效性风险。代理方若发生破产,其作为原始权益人持有的应收账款能否真正实现与自身资产的隔离,尚存司法实践不确定性。

三、信用与操作风险交织的挑战

贸易代理环节的信用风险与操作风险高度关联:1)代理方道德风险。代理方可能利用信息不对称,隐瞒委托方信用状况变化或擅自挪用回款资金;2)操作流程风险。贸易代理涉及订单处理、单据审核、货款催收等多环节,任一环节操作失误均可能导致资产逾期或损失;3)技术系统风险。现有ABS管理系统若未能与代理贸易的ERP、供应链平台无缝对接,将影响资产数据的实时性与准确性。

四、宏观经济与行业周期性风险

国内贸易代理业务深受宏观经济波动及行业周期影响:1)经济下行风险。当国内需求收缩或供应链中断时,代理贸易量下降将直接减少基础资产规模,同时委托方违约概率上升;2)行业政策风险。例如外贸政策调整、行业监管趋严等,可能改变代理业务模式,进而影响ABS资产的稳定性;3)利率与汇率风险。若ABS产品采用浮动利率设计,而代理贸易回款为固定收益,在利率上行周期中将产生收益缺口。

结语

国内贸易融资资产证券化在服务实体经济的同时,必须高度重视其基于贸易代理场景的特有风险。建议从完善法律框架、强化基础资产审核、优化交易结构、建立动态风险监测机制等方面综合施策,以促进市场健康可持续发展。未来,随着金融科技与监管科技的深度融合,贸易融资ABS的风险管理有望迈向智能化、精准化新阶段。

如若转载,请注明出处:http://www.zhmjnhh.com/product/26.html

更新时间:2026-04-20 20:39:14